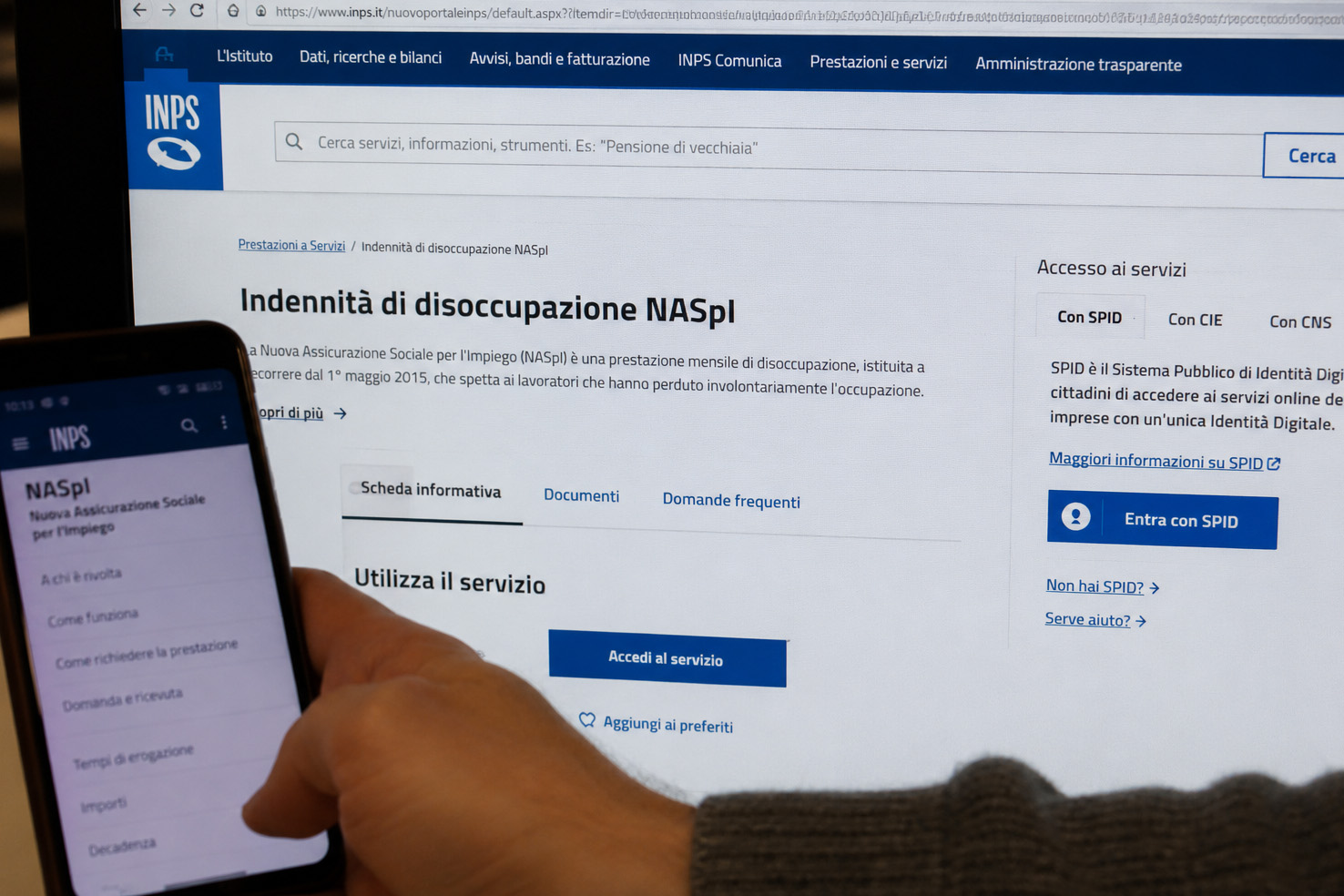

Chi può richiedere la NASpI?

Chi può richiedere la NASpI?

A quali categorie di lavoratori spetta la NASPI?

La NASPI spetta ai lavoratori con un rapporto di lavoro subordinato e che abbiano perso involontariamente l’occupazione, compresi:

- apprendista;

- soci lavoratori di cooperative con rapporto di lavoro subordinato con le medesime cooperative;

- personale artistico con rapporto di lavoro subordinato;

- dipendente a tempo determinato delle pubbliche amministrazioni (ad esempio, docente supplente).

L’accesso alla NASpI è consentito anche nei seguenti casi:

- dimissioni per giusta causa

- dimissioni intervenute durante il periodo tutelato di maternità

- risoluzione consensuale del rapporto di lavoro, purché sia intervenuta nell’ambito della procedura di conciliazione presso la direzione territoriale del lavoro secondo le modalità di cui all’articolo 7, legge 15 luglio 1966, n. 604 come sostituito dall’articolo 1, comma 40, legge 92/2012;

- risoluzione consensuale a seguito del rifiuto del lavoratore di trasferirsipresso altra sede della stessa azienda distante più di 50 chilometri

- licenziamento con accettazione dell’offerta di conciliazione di cui all’articolo 6, decreto legislativo 22/2015;

- licenziamento disciplinare.

Quali sono i requisiti per richiedere la NASpI?

Dal 1° gennaio 2025, il lavoratore che perde il lavoro involontariamente per accedere alla NASpI deve possedere il requisito delle 13 settimane di contribuzione nel periodo intercorrente tra i due eventi lavorativi e non nel quadriennio precedente l’inizio della disoccupazione involontaria.

Qualora i lavoratori interessati nei 12 mesi precedenti l’evento di cessazione involontaria per cui richiedono la NASpI, abbiano interrotto un rapporto di lavoro a tempo indeterminato per dimissioni volontarie o a seguito di risoluzione consensuale e non hanno il requisito delle 13 settimane di contribuzione non potranno più accedere all’indennità di Disoccupazione.

Tale disposizione normativa fa salve le ipotesi delle dimissioni per giusta causa, delle dimissioni intervenute nel periodo tutelato della maternità e della paternità, nonché le ipotesi di risoluzione consensuale intervenute nell’ambito della procedura di cui all’articolo 7 della legge 15 luglio 1996

Conseguentemente, il nuovo requisito delle 13 settimane di contribuzione non è richiesto laddove, nei 12 mesi precedenti l’evento di cessazione involontaria per cui si richiede la prestazione NASpI, il lavoratore sia cessato da un rapporto di lavoro subordinato a tempo indeterminato a seguito delle citate ipotesi.

In caso di svolgimento di attività lavorativa autonoma /Partita IVA), spetta la NASpI?

In caso di attività lavorativa autonoma, spetta la NASpI a condizione che il reddito annuo presunto non sia superiore a 4.800 euro. Se l’attività era preesistente, il reddito annuo presunto, anche se pari a “zero”, deve essere comunicato, per non perdere il diritto, entro 30 giorni dall’invio della domanda, oppure entro 30 giorni dall’inizio della nuova attività. Il richiedente potrà beneficiare della prestazione con l’abbattimento in misura pari all’80% del reddito presunto.

I titolare di Partita IVA sono obbligati a dichiarare il reddito previsto nell’anno?

I titolari di una partita IVA attiva devono dichiarare il reddito presunto in corso d’anno, anche se pari a “zero”.In alternativa, la dichiarazione può essere effettuata entro 30 giorni dalla domanda o dall’avvio dell’attività, tramite il servizio NASpI-Com.

Quali requisiti devo avere per richiedere la NASpI anticipata?

Se hai avuto già accolta la domanda di NASpI, puoi chiedere la liquidazione dell’indennità in un’unica soluzione nel caso in cui tu intenda:

- avviare un’attività lavorativa autonoma;

- avviare un’impresa individuale;

- sottoscrivere una quota di capitale sociale di una cooperativa con rapporto mutualistico di attività lavorativa da parte del socio;

- sviluppare a tempo pieno e in modo autonomo l’attività autonoma già iniziata durante il rapporto di lavoro dipendente che, essendo cessato, ha dato luogo alla NASpI.

Quali sono i rischi di un contratto di affitto transitorio?

Quali sono i rischi di un contratto di affitto transitorio?

Se si vuole affittare un immobile senza impegnarsi in un contratto a lungo termine, l’affitto ad uso transitorio può essere una buona opzione. Tuttavia, potrebbero presentare dei rischi, come la possibilità che il contratto si trasformi in uno a lungo termine (4+4) se non vengono indicate chiaramente le esigenze transitorie. Per evitarlo, è fondamentale conoscere bene le regole e i rischi legati a questa tipologia di contratto.

Come funziona un contratto di affitto transitorio

Il contratto di locazione di tipo transitorio è regolato dalla Legge numero 431 del 1998 e dal Decreto Ministeriale del 16 gennaio 2017. Questa formula transitoria è pensata per rispondere a esigenze temporanee, sia del locatore che dell’inquilino, quindi per chi cerca un affitto è preferibile nei seguenti casi:

- lavoro a tempo determinato o temporaneo;

- studio universitario fuori sede;

- cure mediche in città diversa dalla residenza;

- ristrutturazione della propria abitazione o attesa per un nuovo immobile;

- separazioni coniugali o assistenza a familiari.

Quali sono i vantaggi di un affitto transitorio?

La durata di un contratto di affitto transitorio varia da un minimo di 30 giorni a un massimo di 18 mesi (fino a 36 per gli studenti), senza rinnovo automatico. Alla scadenza, il contratto cessa in automatico, salvo stipula di un nuovo accordo.

Questo tipo di contratto offre diversi benefici:

- è flessibile: utile per chi non ha esigenze abitative stabili o ha bisogno di un alloggio solo per pochi mesi.

- è semplificato: la cessazione automatica alla scadenza evita lunghe trafile di disdetta.

- offre agevolazioni al proprietario: è possibile optare per la cedolare secca, con aliquota del 21% (o del 10% in alcuni casi).

- consente deroghe per studenti: la durata del contratto può arrivare a 36 mesi con le stesse condizioni favorevoli.

Come tutelarsi nello stipulare un contratto transitorio?

Per sfruttare davvero i vantaggi dell’affitto transitorio ed evitare brutte sorprese, è fondamentale preparare il contratto con attenzione, senza lasciare nulla al caso.

Essenziale è di non sottovalutare mai l’importanza della documentazione. Dunque, meglio specificare in modo chiaro e comprovabile il motivo della transitorietà, ad esempio con certificati medici, contratti di lavoro, iscrizioni a corsi. In assenza di una valida motivazione, di fatto il contratto può essere trasformato in una locazione ordinaria (nullità del contratto di locazione transitorio), con tutti gli obblighi che ne derivano

Si fa presente che la mancata consegna dell’Attestazione di Prestazione Energetica (APE) può comportare sanzioni, così come l’omissione di obblighi fiscali (registrazione del contratto, scelta della cedolare secca, ecc.) ed infine da tenere presente il divieto di subaffitto.

Può essere utile affidarsi ad un associazione di proprietari immobiliari per la stesura del contratto, soprattutto se si tratta di una casa ammobiliata o se si hanno dubbi sulle norme. Una consulenza iniziale può evitare lunghi periodi di sfitto, richieste di risarcimento o trasformazioni indesiderate in contratti 4+4. Meglio un controllo in più all’inizio che un problema difficile da gestire in seguito.

Conteggi vertenze lavoro

Conteggi vertenze lavoro

Conteggi busta paga: calcolo differenze retributive

Attraverso i nostri consulenti e professionisti offriamo un servizio completo e dettagliato per il calcolo dei conteggi di lavoro sulle buste paga e verifica delle differenze retributive e contributive.

Per procedere al calcolo delle differenze retributive e la relativa elaborazione dei conteggi, è importante capire l’effettivo svolgimento del rapporto di lavoro, al fine di considerare anche il calcolo di tutti gli emolumenti ed eventuale lavoro straordinario, mansioni superiori, ferie, permessi, e tutte le voci che compongono la busta paga così come previsto dal relativo CCNL di categoria.

Il servizio conteggio di lavoro è offerto a tutti i dipendenti del settore privato:

- Verifica e conteggi in busta paga

- Calcolo ore straordinarie;

- TFR e calcolo T.F.R. per Fondo Garanzia I.N.P.S.;

- conteggio false partite iva – lavoro subordinato

- Controllo Correttezza e regolarità delle buste paga;

- Differenze retributive su livello superiore o mansioni superiori;

- Calcolo delle differenze retributive;

- Interessi legali e rivalutazione monetaria.

- Calcolo retribuzioni lavoro a nero;

Specializzati anche per i conteggi del settore del lavoro Domestico

La procedura può essere effettuata sia presso la nostra sede che tramite online a mezzo mail con un tempo massimo di consegna tra i 7/10 giorni lavorativi.

Per la richiesta del conteggio il richiedente può compilare direttamente il modulo specifico ed allegare copia della lettera di assunzione e delle buste paga relative al periodo lavorativo da conteggiare.

In assenza di tale documentazione il lavoratore dovrà fornire una relazione dettagliata sul periodo lavorativo (inizio/cessazione rapporto di lavoro, orario svolto, retribuzione percepita, mansione specifica, ferie effettuate ecc.).

Inoltre i nostri professionisti potranno assistere per i seguenti servizi:

• Consulenze in merito alla normativa sul lavoro;

• Tutela in caso di licenziamento individuale;

• Lavoro nero e irregolare;

• Accertamento della natura del rapporto di lavoro, controllo contratto (tipologie di contratti);

• Controllo buste paga, inquadramento, retribuzione, ferie, permessi, malattia, maternità e paternità, infortunio, straordinari e Tfr;

• Recupero crediti da lavoro;

• Assistenza in merito a tutte le procedure concorsuali (fallimenti, liquidazione coatta amministrativa, amministrazione straordinaria, concordato preventivo);

Assistenza Conciliazioni sindacali e amministrative/monocratiche presso l’Ispettorato Territoriale del Lavoro

Conciliazione di lavoro a Roma

Conciliazione di lavoro a Roma

Che cos’è una Conciliazione sindacale

Si tratta di un procedimento stragiudiziale mediante il quale il lavoratore e il datore di lavoro, con l’assistenza di un conciliatore sindacale, cercano di risolvere una controversia lavorativa in modo amichevole, individuando una soluzione che sia soddisfacente per entrambe le parti, al fine di evitare il ricorso all’autorità giudiziaria, evitando un aggravio di spese e riducendo il tempo per la sottoscrizione di un accordo transattivo efficace.

Vantaggi della Conciliazione sindacale

La conciliazione sindacale offre numerosi vantaggi ovvero rapidità nella procedura perchè può essere conclusa in tempi brevi, riducendo i tempi di attesa rispetto ai procedimenti giudiziari;

Gli oneri economici sono generalmente inferiori rispetto a quelli legati a un’azione legale prolungata;

Riservatezza perchè gli accordi si svolgono in un contesto riservato, proteggendo la privacy delle parti coinvolte.

Ed infine le parti hanno maggiore autonomia nel negoziare un accordo che rispetti le esigenze delle parti, differente da quanto avverrebbe in un processo giudiziale dove la decisione è presa dal giudice.

Gli esperti specializzati del nostro ufficio offrono assistenza e consulenza riguardo tutte le tematiche inerenti al mondo del lavoro. Seguono tutti i servizi che offriamo:

• Assistenza per vertenze di lavoro e conciliazioni in sede sindacale

• Assistenza controversie di qualsiasi natura legale, civile e penale (ricorsi tributari)

• Accordi sindacali di secondo livello

• Accordi sindacali per installazioni di videosorveglianza ex Art.4 L. 300

• Assistenza pratiche Fondo di Garanzia TFR e credito di lavoro – INPS

• Assistenza Applicazione CCNL materia disciplina del lavoro (lettere di contestazione) e relative sanzioni

• Assistenza per riconoscimento di stato di crisi aziendale, cassa integrazione e mobilità in deroga

• Assistenza c/o ITL – PROVINCIALE per ricorsi su vertenze di lavoro

Attività d’Impresa e applicazione cedolare secca

Attività d’Impresa e applicazione cedolare secca

Cedolare secca e attività d’impresa: chiarimenti giurisprudenziali e prassi dell’Agenzia delle Entrate

La posizione della Corte di Cassazione

La Corte di Cassazione con la pronuncia n. 12395/2024 ha stabilito che, ai sensi dell’art. 3 comma 6 del D.Lgs. 23/2011, è da ritenersi esclusa l’applicabilità del regime fiscale alternativo della cedolare secca alle ipotesi di locazioni di unità immobiliari ad uso abitativo effettuate dal locatore nell’esercizio di un’attività d’impresa o di arti e professioni.

Nonostante la presa di posizione della Cassazione, in molti uffici dell’Agenzia delle Entrate non viene comunque applicato il regime fiscale facoltativo in commento nelle ipotesi in cui il conduttore fosse un’impresa o un libero professionista e il sistema telematico ne impediva la registrazione online.

Interrogazione parlamentare e risposta dell’Agenzia delle Entrate

A seguito di tale pronuncia, in risposta ad un’interrogazione parlamentare in Commissione Finanza alla Camera dei Deputati, il 26 marzo 2025 l’Agenzia delle Entrate ha ribadito l’esclusione del regime della cedolare secca al contratto di locazione ad uso abitativo stipulato con conduttori operanti nell’esercizio di attività d’impresa o di lavoro autonomo, sottolineando come le ipotesi estensive dell’abito di applicazione del regime della cedolare secca fossero già individuate tassativamente dalla circolare n. 12/E del 2016.

L’AdE correla il principio espresso nell’ambito della citata interrogazione parlamentare con la ratio dell’art. 3 comma 6 del D.Lgs. 23/2011, rinvenuta nella lotta all’evasione fiscale.

Tuttora, il sito internet dell’Agenzia delle Entrate esclude l’applicabilità della cedolare secca ai contratti di locazione conclusi con conduttori agenti nell’esercizio di attività d’impresa o di lavoro autonomo, indipendentemente dal successivo utilizzo dell’immobile per finalità abitative di collaboratori e dipendenti.

La sentenza della Corte di Giustizia Tributaria di Caserta

Ciononostante, la Corte di Giustizia Tributaria di primo grado di Caserta, con la sentenza n. 1850/2025, con riferimento alla pronuncia della Suprema Corte, ha specificato che l’esclusione del regime della cedolare secca debba “logicamente essere riferita alle locazioni di unità immobiliari effettuate dal locatore nell’esercizio della sua attività di impresa ovvero della sua arte o professione, retando, invece, irrilevante la qualità del conduttore e la riconducibilità della locazione, laddove ad uso abitativo, alla attività professionale del conduttore (ad esempio […] per esigenze di alloggio dei propri dipendenti)”.

Il caso esaminato dal Giudice Tributario

Il caso esaminato dal Giudice Tributario casertano prendeva le mosse dal rifiuto opposto dall’Agenzia delle Entrate relativo ad un’istanza di registrazione di un contratto di locazione ad uso abitativo, rigetto impugnato dal contribuente, che riteneva applicabile il regime alternativo della cedolare secca.

Il contratto era stato sottoscritto dal locatore ricorrente e da una società di capitali e ne era stata rifiutata la registrazione in base a quanto disposto dalla circolare n. 26/E del 2011 la quale prevedeva l’inapplicabilità del regime fiscale alternativo ai contratti di locazione conclusi con conduttori che agivano nell’esercizio di un’attività d’impresa o di lavoro autonomo.

La posizione della Corte di Giustizia Tributaria

La Corte di Giustizia Tributaria precisava che l’esclusione dell’applicazione della cedolare secca si dovesse intendere come riferita ai contratti di locazione stipulati dal locatore nell’esercizio di un’attività di impresa, arte o professione, essendo irrilevante la qualifica del conduttore.

Secondo la Corte, una simile interpretazione si pone in continuità non solo con la lettera della norma ma, altresì, con la sua ratio, essendo la cedolare secca un regime agevolativo avente l’obiettivo di contrastare l’evasione fiscale, facilitare il reperimento di immobili ad uso abitativo anche con riferimento ad attività imprenditoriali, arti o professioni e sostenere la conservazione del patrimonio immobiliare.

Le nuove sentenze della Corte di Cassazione

Da ultimo, recentissime sentenze della Corte di Cassazione (n. 12076 e 12079 del 7 maggio 2025) hanno disposto l’applicabilità della cedolare secca anche alle ipotesi di contratti di locazione stipulati con conduttori titolari di partita IVA, ad esempio lavoratori autonomi, liberi professionisti o imprenditori, confermando la sentenza 12395/2024.

Verso un cambiamento della prassi?

In definitiva, il locatore può optare per il regime della cedolare secca anche quando il conduttore agisca nell’esercizio della sua attività d’impresa o professionale potendo l’esclusione di cui all’art. 3 comma 6 D.Lgs. 23/2011 applicarsi esclusivamente alle locazioni di immobili ad uso abitativo concluse dal locatore nell’esercizio di un’attività d’impresa, arti o professioni.

Stante l’ormai consolidato indirizzo giurisprudenziale, si attende un cambio di rotta da parte dell’Agenzia delle Entrate.

Fonte: Unioncasa Nazionale

Vendita di un immobile concesso in locazione commerciale

Vendita di un immobile concesso in locazione commerciale

Vendita di immobile concesso in locazione commerciale: un’ipotesi diffusa nella realtà di tutti giorni e comporta talune tutele per il conduttore del bene, che di seguito verranno analizzate.

Innanzitutto, va premesso che i contratti di locazione ad uso commerciale sono soggetti alla disciplina prevista dalla legge 392/78 (c.d. legge “equo canone”). Tale normativa differenzia le attività dei conduttori a seconda che siano esercitate a contatto diretto con il pubblico o meno, delineando una disciplina diversa per le due ipotesi.

Attività a contatto diretto con il pubblico

Nel primo caso, a fronte della volontà di vendita di un immobile, la legge garantisce gli interessi del conduttore attraverso due istituti: il diritto di prelazione e quello speculare di riscatto (artt. 38 e 39).

Il proprietario dell’immobile, pertanto, dovrà preferire il conduttore rispetto ai terzi nella conclusione del contratto di compravendita, a parità di condizioni. In particolare, il locatore avrà l’onere di comunicare le sue intenzioni al conduttore, indicando:

- il corrispettivo in denaro

- le altre condizioni alle quali la compravendita dovrebbe essere conclusa

- l’invito ad esercitare o meno il diritto di prelazione.

Il conduttore, dal canto suo, potrà avvalersi di tale facoltà nel termine di sessanta giorni dal ricevimento della comunicazione, mediante avviso al locatore. Successivamente dovrà versare il prezzo di acquisto, con contestuale stipulazione del contratto di compravendita o del contratto preliminare. Qualora, invece, il proprietario ometta di adempiere a tali oneri, l’avente diritto alla prelazione potrà riscattare l’immobile dall’acquirente e da ogni altro successivo avente causa.

Attività non a stretto contatto con il pubblico

Nel secondo caso, invece, ovvero quello in cui non vi siano rapporti diretti con la clientela, l’art. 41 c. 2 della legge “equo canone” – così come interpretato dalla costante giurisprudenza della Suprema Corte di Cassazione (Cass. n. 12697 del 19.06.2015, Cass. n. 9583 del 12.06.2012, Cass. n. 1363 del 20.01.2009, Cass. n. 11908 del 07.08.2002) – esclude l’applicabilità degli artt. 38 e 39.

Di conseguenza, il proprietario dell’immobile non sarà tenuto a privilegiare il conduttore nella conclusione della compravendita, ma potrà scegliere liberamente la propria controparte contrattuale.

Vendita di un immobile: cosa succede al contratto di locazione

A questo punto si pone il problema di stabilire quali saranno le sorti del contratto di locazione. Sul punto la legge è chiara nell’affermare che l’acquirente subentrerà nel contratto quale locatore, alle condizioni concordate dalle parti originarie e l’inquilino potrà continuare a rimanere nei locali fino alla naturale scadenza dell’accordo.

Si ricorda, infine, che la legge “equo canone” prevede precisi termini di durata delle locazioni: non possono essere inferiori a sei anni se gli immobili sono adibiti ad attività:

- industriali

- commerciali

- artigianali

- di interesse turistico

- all’esercizio abituale e professionale di qualsiasi attività di lavoro autonomo

o a nove anni nel caso in cui l’immobile sia adibito ad attività alberghiere. Eccezion fatta, beninteso, per le attività di carattere transitorio, che possono avere durata più breve.

fonte: Unioncasa Nazionale

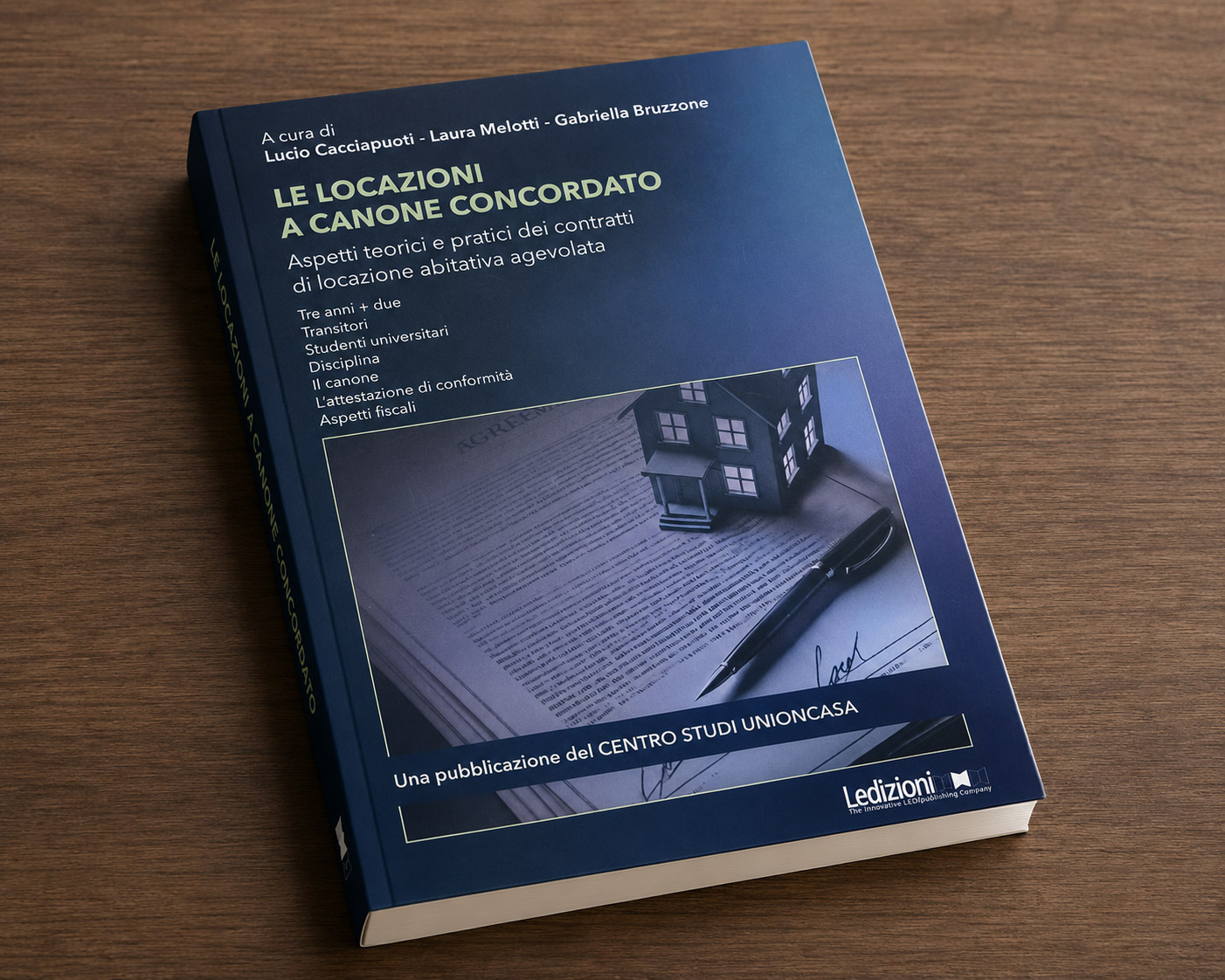

Dal Centro Studi Unioncasa il testo aggiornato “Le Locazioni a Canone Concordato”

Dal Centro Studi Unioncasa un nuovo aggiornato testo dal titolo“Le Locazioni a Canone Concordato”

Siamo lieti di annunciare la pubblicazione di “Le Locazioni a Canone Concordato: Aspetti teorici e pratici dei contratti di locazione abitativa agevolata”, un’opera realizzata da Lucio Cacciapuoti, Laura Melotti e Gabriella Bruzzone, del Centro Studi Unioncasa.

Un libro che nasce dall’esperienza sul campo e dal dialogo istituzionale

Questa pubblicazione non è solo il frutto delle competenze dei professionisti che l’hanno scritto, ma rappresenta anche il risultato di:

- Collaborazioni istituzionali come lo scambio continuo di informazioni con il Ministero delle Infrastrutture e dei Trasporti (MIT), da Audizioni e confronto con Membri della Commissione Giustizia ela Commissione Ambiente della Camera dei Deputati sulle tematiche relative agli sfratti e alla particolare tipologia di contratti di locazione a uso abitativo.

- Presenza attiva negli accordi locali in numerose città italiane, dove Unioncasa svolge un ruolo fondamentale nella negoziazione e nell’applicazione dei canoni concordati.

- Esperienza pratica maturata quotidianamente nel supportare i proprietari immobiliari che si rivolgono a Unioncasa per consulenza e assistenza.

Il libro offre un quadro chiaro, aggiornato e pratico sui contratti di locazione abitativa agevolata, includendo:

- Tipologie di contratto: Tre anni + due, transitori e per studenti universitari.

- Disciplina normativa: Regole fondamentali e applicazione sul territorio.

- Determinazione del canone: Indicazioni pratiche per calcolare il canone concordato.

- Attestazione di conformità: Linee guida per ottenerla e gestirla.

- Aspetti fiscali: Vantaggi e agevolazioni per proprietari e inquilini.

Questa pubblicazione è uno strumento essenziale per chiunque, dai proprietari agli inquilini, dai professionisti agli operatori del settore, voglia comprendere appieno e gestire in modo efficace i contratti di locazione a canone concordato.

Per maggiori informazioni sul volume, visitate il sito Unioncasa.org o contattate le sedi territoriali o la sede nazionale (02 72003528).

Un’opera che combina conoscenza teorica, esperienza sul campo e dialogo istituzionale per offrire un punto di riferimento unico nel panorama delle locazioni.

fonte: Unioncasa Nazionale

Asseverazione del Canone Concordato: quali sono i veri pericoli?

Asseverazione del Canone Concordato: quali sono i veri pericoli?

Se stai per affittare casa a canone concordato, probabilmente ti sei imbattuto in una parola che suona un po’ tecnica: asseverazione.

Ma cosa significa davvero? E, soprattutto: ci sono dei rischi se non viene fatta correttamente?

Cos’è l’asseverazione?

L’asseverazione è una dichiarazione ufficiale fatta da un’associazione di categoria (es. Sunia, Uppi, Confedilizia, ecc.) che attesta che il contratto di locazione rispetta i criteri previsti dagli accordi territoriali del Comune in cui si trova l’immobile.

Senza questo passaggio, non puoi beneficiare delle agevolazioni fiscali previste per i contratti a canone concordato (come la cedolare secca al 10% o lo sconto sull’IMU).

I pericoli (reali) legati all’asseverazione

Anche se può sembrare solo una formalità, l’asseverazione fatta male o assente può causare parecchi problemi. Eccoli, punto per punto.

1. Perdita delle agevolazioni fiscali

Il rischio più concreto: se l’asseverazione è mancante o irregolare, l’Agenzia delle Entrate può revocare le agevolazioni fiscali, anche retroattivamente (fino a 5 anni indietro).

Risultato? Dovrai versare la differenza con interessi e sanzioni. In alcuni casi, migliaia di euro.

2. Contratto non valido per fini fiscali

Anche se il contratto è firmato e registrato, senza asseverazione è come se fosse un contratto a canone libero dal punto di vista del Fisco. Questo cambia tutto in termini di imposte (21% ordinaria invece del 10%).

3. Controlli a sorpresa e accertamenti

Negli ultimi anni, molti Comuni (soprattutto nelle grandi città) stanno intensificando i controlli.

Se l’asseverazione è sospetta, con valori fuori mercato o documenti incompleti, possono scattare accertamenti.

E non è raro che i controlli partano da semplici incroci di dati catastali.

4. Responsabilità del locatore (anche penale in casi estremi)

Sottoscrivere un contratto con canone finto concordato solo per pagare meno tasse è evasione fiscale.

Se viene accertata l’intenzione di frodare il Fisco, le conseguenze non sono solo economiche.

5. Errori delle associazioni: attenzione a chi ti affidi

Non tutte le associazioni operano con la stessa precisione. Ci sono stati casi in cui i contratti sono stati asseverati con valori non coerenti con gli accordi territoriali, oppure senza controllare la reale metratura o la zona.

💡 Risultato? L’asseverazione è nulla e le agevolazioni decadono.

Come tutelarti davvero

Se sei un proprietario e vuoi dormire sonni tranquilli:

- Rivolgiti a un’associazione di categoria affidabile, con esperienza nel tuo Comune.

- Conserva tutti i documenti (planimetria, visura, attestato di prestazione energetica, ecc.).

- Verifica che l’accordo territoriale applicato sia quello aggiornato.

- Controlla che l’asseverazione venga firmata e datata nel rispetto dei tempi di registrazione del contratto.

Conclusione

L’asseverazione non è un passaggio burocratico da prendere alla leggera. È la chiave di volta per rendere valido un contratto a canone concordato e godere dei suoi vantaggi.

Ma se fatta male o con leggerezza, può trasformarsi in un boomerang fiscale non da poco.

Quando spetta il compenso straordinario all’amministratore di condominio

Quando spetta il compenso straordinario all’amministratore di condominio

L’amministratore, ai sensi dell’art. 1129 c.c., ha diritto a un compenso per le attività ordinarie, da indicare al momento della nomina o del rinnovo. Tuttavia, se svolge compiti ulteriori — come la gestione di lavori straordinari o la supervisione di cantieri — può spettargli un compenso straordinario.

Tale compenso è legittimo solo in tre casi:

1) Mandato iniziale: se già all’accettazione dell’incarico viene concordato un compenso extra per attività straordinarie.

2) Delibera assembleare: quando l’assemblea, ai sensi dell’art. 1135 c.c., approva espressamente un compenso aggiuntivo (cfr. Cass. civ., sent. n. 5014/2018).

3) Attività effettivamente svolta: l’amministratore deve dimostrare di aver assunto compiti ulteriori rispetto a quelli ordinari, documentando le attività straordinarie.

Diversamente, la richiesta di un compenso non deliberato è priva di efficacia: il condominio non è tenuto a corrisponderlo e, se la voce di spesa è inserita autonomamente nel rendiconto, i condomini possono contestarne la legittimità ed esercitare un’azione di ripetizione dell’indebito ex art. 2033 c.c.

Inoltre, la Cassazione (ord. n. 16290/2025) ha precisato che, laddove l’amministratore percepisca un compenso extra per la gestione di lavori straordinari, si accentua il suo obbligo di vigilanza: egli deve controllare tempi, qualità, pagamenti e informare i condomini sulle criticità, applicando una diligenza rafforzata.

In conclusione, il compenso straordinario è lecito solo se frutto di un accordo chiaro e formalizzato e se riferito ad attività ulteriori realmente svolte. In assenza dei suddetti presupposti, la richiesta è illegittima e può comportare conseguenze giuridiche rilevanti.

Unioncasa assemblea nazionale 2025 – Firenze 24 e 25 ottobre

Unioncasa assemblea nazionale 2025 – Firenze 24 e 25 ottobre

Unioncasa a Firenze: l’Assemblea Nazionale 2025 fa il punto su affitti, normative e futuro del settore immobiliare

FIRENZE – Due giornate intense di confronto, aggiornamento e visione strategica. Si è svolta il 24 e 25 ottobre 2025 presso l’Hotel Tivoli Palazzo Gaddi, in Via del Giglio 9, la Assemblea Nazionale di Unioncasa, appuntamento annuale che ha riunito delegati e rappresentanti provenienti da tutte le sedi d’Italia.

L’incontro, aperto nel pomeriggio di venerdì 24 ottobre, è stato l’occasione per tracciare un bilancio delle attività dell’associazione e per discutere le principali novità che stanno interessando il comparto immobiliare.

Nel corso dei lavori, la dirigenza di Unioncasa ha illustrato i risultati raggiunti nell’ultimo anno, tra cui l’apertura di nuove sedi territoriali, segno di una rete in costante crescita e sempre più radicata sul territorio.

Temi al centro del dibattito

Ampio spazio è stato dedicato alle tematiche di maggiore attualità che coinvolgono direttamente operatori e cittadini.

Tra queste, il fenomeno degli affitti brevi, al centro di un acceso confronto in molte città italiane, e il rilancio del canone concordato, considerato uno strumento utile per garantire equilibrio e sostenibilità al mercato delle locazioni.

Non è mancato un approfondimento sul piano casa e sulle nuove politiche abitative, con particolare attenzione alle opportunità legate alla rigenerazione urbana e all’efficienza energetica degli edifici.

Normative e giurisprudenza sotto la lente

Durante l’assemblea sono stati affrontati anche temi di stretta attualità legislativa.

In primo piano, il Decreto Sicurezza convertito in legge, con un focus sugli sgomberi lampo e sulle prime applicazioni concrete del provvedimento, che sta suscitando riflessioni e dibattiti in diverse realtà locali.

Altro punto di grande interesse è stato quello degli accordi territoriali, con un’analisi approfondita della normativa vigente, della loro diffusione e del ruolo che svolgono nel favorire la trasparenza e la stabilità dei contratti di locazione.

Ampio spazio è stato riservato anche al tema della cedolare secca in relazione all’inquilino persona giuridica: una questione che continua a generare dubbi interpretativi. Sono stati esaminati i più recenti orientamenti giurisprudenziali e le interpretazioni normative, con l’obiettivo di fornire chiarezza operativa agli operatori del settore.

Uno sguardo al futuro

L’Assemblea si è conclusa con la condivisione delle linee guida per il 2026, che vedranno Unioncasa impegnata su più fronti: il consolidamento della rete associativa, la promozione della formazione professionale, il dialogo con le istituzioni e la difesa degli interessi dei proprietari immobiliari.

L’appuntamento fiorentino ha confermato, ancora una volta, il ruolo di Unioncasa come punto di riferimento nazionale per il confronto, l’aggiornamento e la rappresentanza nel mondo dell’associazionismo dei proprietari immobiliari.